策略摘要

图片来源于网络,如有侵权,请联系删除

谨慎偏空:临近年底,虽尿素企业节前收单陆续启动,但多数地区库存呈现上涨,农业需求季节性回落,工业开工率呈下降趋势,下游刚需减弱,储备补仓较为谨慎,尿素企业库存大幅上涨,库存压力继续增加。气头尿素企业陆续停车背景下,尿素产量季节性同比仍处高位,预计1月气头企业逐步重启,尿素产量将增加。尿素出口延续收紧,出口量维持低位,整体港口库存窄幅波动。尿素供应宽松格局延续,预计尿素维持偏弱震荡。

核心观点

图片来源于网络,如有侵权,请联系删除

市场分析

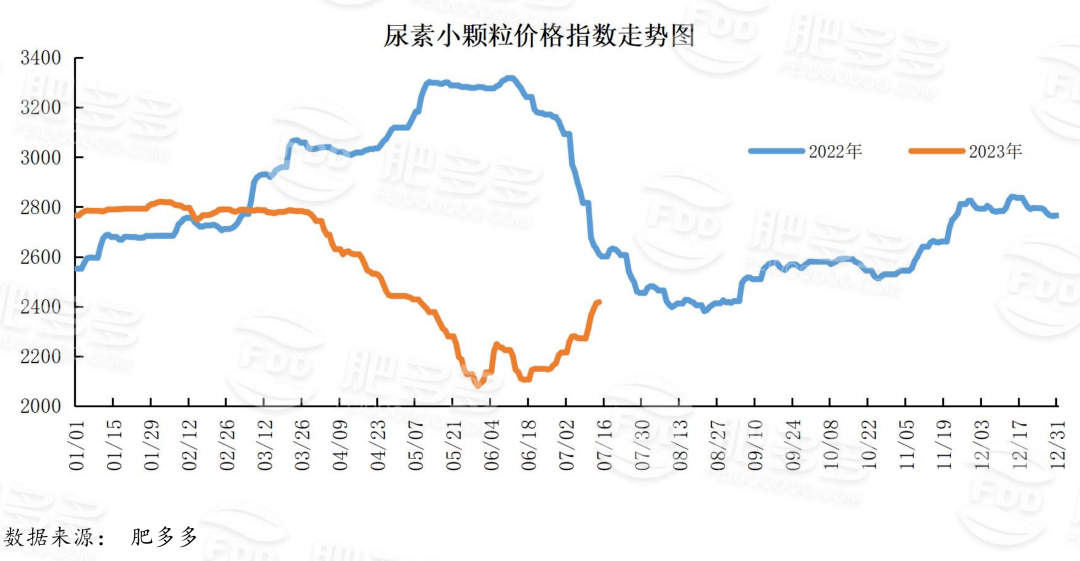

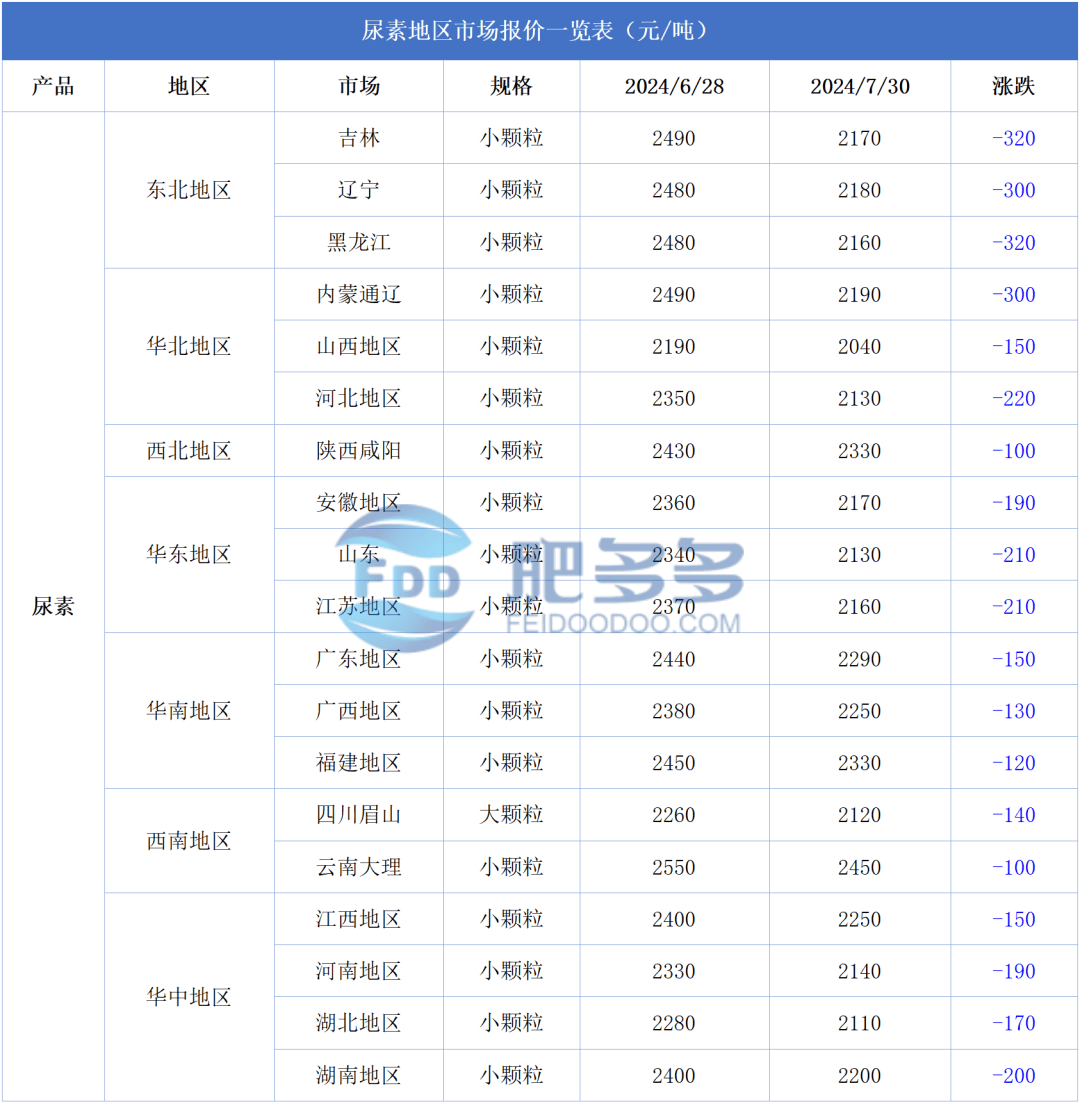

市场:一月八日,尿素主力收盘1631元/吨(-16);河南小颗粒出厂价报价:1580元/吨(0);山东地区小颗粒报价:1580元/吨(0);江苏地区小颗粒报价:1600元/吨(0);小块无烟煤860元/吨(0),尿素成本1607元/吨(0),出口利润-9元/吨(0)。

图片来源于网络,如有侵权,请联系删除

供应端:截至一月三日,企业产能利用率78.84%(+1.16%)。样本企业总库存量为155.08万吨(+2.58),港口样本库存量为15.40万吨(0.00)。

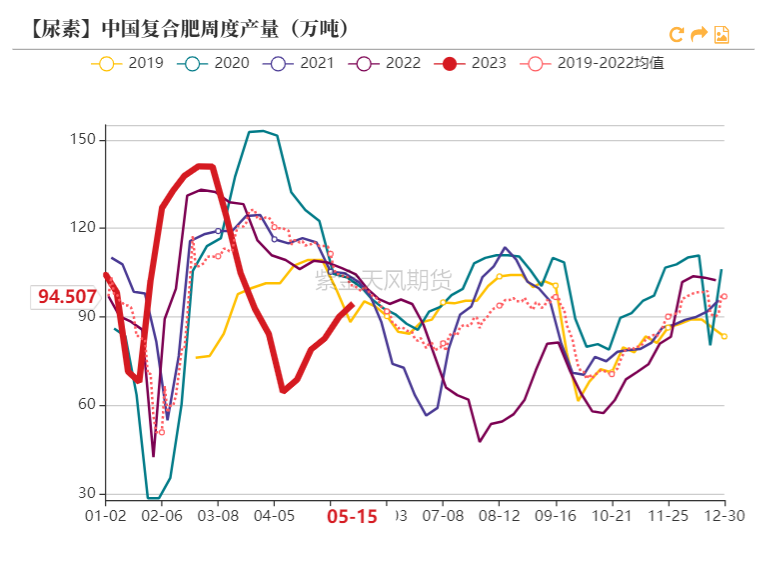

需求端:截至一月三日,复合肥产能利用率40.87%(-0.75%);三聚氰胺产能利用率为54.98%(-5.03%);尿素企业预收订单天数6.41日(-0.71)。

策略

谨慎偏空,预计尿素维持偏弱震荡。

风险

国内出口政策、装置检修情况、库存变动情况、农业需求情况

免责声明:本报告所涉及信息或数据主要来源于第三方信息提供商或其他公开信息,华泰期货不对该类信息或数据的准确性或完整性作任何保证。内容所载的意见、预测仅反映发布当日的观点或意见,均不构成对任何人的投资建议,投资者据此投资,风险自担。