策略摘要

PVC中性:供应方面,除前期检修装置延续停车外,短期内暂无新增检修企业,且乙烯法企业检修相对集中,PVC整体供应量仍处于同期高位。需求端,下游终端企业开工陆续恢复,但需求复苏仍缓慢,PVC库存维持高位,延续累库趋势,现货价格重心偏弱下移。短期内PVC供需基本面支撑仍偏弱,须关注出口的延续性以及后续供给侧改革政策对成本端电石的宏观支撑。

图片来源于网络,如有侵权,请联系删除

烧碱中性:供应端短期内华南、华东上游前期检修装置将陆续恢复,烧碱供应预期环比回升,后期计划检修较为集中,供应或有所回落。需求端,山东区域主力下游送货量仍处于高位,但须关注到送货量有下滑趋势。近期山东主力下游采购价格连续下调,山东区域烧碱价格跟随走跌,现价弱势持续压制盘面价格,烧碱期货大幅下跌。而非铝下游需求恢复有限,对高价存在抵触,非铝需求支撑不及预期。当前库存压力仍偏高,主力区域出货压力大,短期内烧碱价格预计偏弱整理。后期来看,上游装置检修计划增多,烧碱供应或有所缩减,有助于厂库库存去化,后续关注烧碱装置春检计划、下游氧化铝送货量以及宏观政策动态。

核心观点

图片来源于网络,如有侵权,请联系删除

市场分析

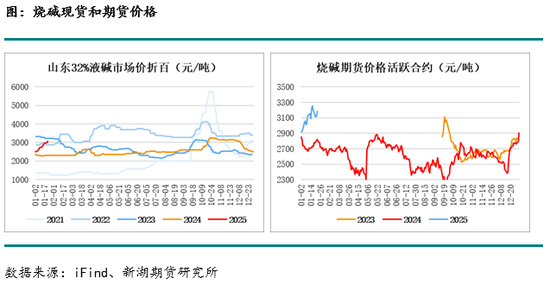

PVC:

期货价格及基差:PVC主力收盘价5167元/吨(-44.0);华东基差-217元/吨(-6);华南基差-67元/吨(24)。

现货价格:华东电石法报价4950元/吨(-50);华南电石法报价5100元/吨(-20)。

上游生产利润:兰炭价格590元/吨(-40);电石价格2980元/吨(0);电石利润218元/吨(32);PVC电石法生产毛利-423元/吨(9);PVC乙烯法生产毛利-503元/吨(-59);PVC出口利润12.3美元/吨(2.2)。

pvc库存与开工:PVC厂内库存47.0万吨(-0.5);PVC社会库存49.9万吨(0.9);PVC电石法开工率83.9%(-0.1%);PVC乙烯法开工率72.4%(-3.6%);PVC开工率80.8%(-1.1%)。

下游订单情况:生产企业预售量60.3万吨(-1.3)。

烧碱:

期货价格及基差:SH主力收盘价2761元/吨(-88);山东32%液碱基差83元/吨(26)。

现货价格:山东32%液碱报价910元/吨(-20);山东50%液碱报价1580元/吨(-20)。

上游生产利润:山东烧碱利润1793元/吨(-63);山东氯碱综合利润(0.8吨液氯)728.1元/吨(-22.5);山东氯碱综合利润(1吨PVC)566.1元/吨(-72.5);西北氯碱综合利润(1吨PVC)2083.8元/吨(-157.2)。

烧碱库存与开工:液碱工厂库存46.9万吨(-0.4);片碱工厂库存2.0万吨(0);烧碱开工率83.7%(-1.5%)。

烧碱下游开工:氧化铝开工率87.5%(-0.2%);印染华东开工率55.2%(12.8%)。

策略

PVC中性:短期内供需基本面支撑仍偏弱,价格偏弱震荡为主,关注后续政策动态

烧碱中性:短期烧碱价格预计偏弱整理,关注上游装置春检情况以及下游氧化铝的采购节奏

风险

PVC:下游采购需求大幅回升;宏观氛围支撑。

烧碱:下游氧化铝投产进度放缓;上游检修计划不如预期。

免责声明:本报告所涉及信息或数据主要来源于第三方信息提供商或其他公开信息,华泰期货不对该类信息或数据的准确性或完整性作任何保证。内容所载的意见、预测仅反映发布当日的观点或意见,均不构成对任何人的投资建议,投资者据此投资,风险自担。