本周(1月20日-1月24日),苯乙烯期货主力连续4周K线收阳。截至本周五(1月24日)收盘,苯乙烯主力合约收于8694元/吨。据数据显示,本周初,苯乙烯主力合约开盘报8577元/吨,周内涨幅达1.36%,持仓量环比前一周增持17821手。

| 1月20日-1月24日苯乙烯期货行情数据 | ||||||

|---|---|---|---|---|---|---|

| 合约名称 | 周开盘价 | 周收盘价 | 周结算价 | 成交量 | 持仓量 | 持仓量变化 |

| eb2503 | 8,577 | 8,694 | 8,632 | 841,229 | 241,391 | 17,821 |

| eb2504 | 8,610 | 8,707 | 8,650 | 122,001 | 68,724 | 8,764 |

| eb2505 | 8,592 | 8,672 | 8,623 | 28,709 | 23,986 | 2,675 |

图片来源于网络,如有侵权,请联系删除

【机构观点】

中融汇信期货:供应增量不及预期

1、本周苯乙烯工厂产能利用率为77.65%,环比下降了0.93%;整体产量在33.57万吨,环比降幅为1.17%。华东一套装置停车,华北和华东共计三套装置负荷小幅调整,叠加上周期降负荷装置延期的影响,即便有地区小幅增产,苯乙烯整体产量依旧小幅下降,供应增量不及预期。目前暂无新增工厂开停车计划,已停车和降负荷的装置影响或仍将持续。

2、临近春节长假,下游需求有减量预期。截至本周,ABS行业开工率环比增加1.1%至71.1%。EPS产能利用率为41.85%,环比下降8.17%。PS行业开工较上周减少1.3%至62%。

五矿期货:年底淡季累库

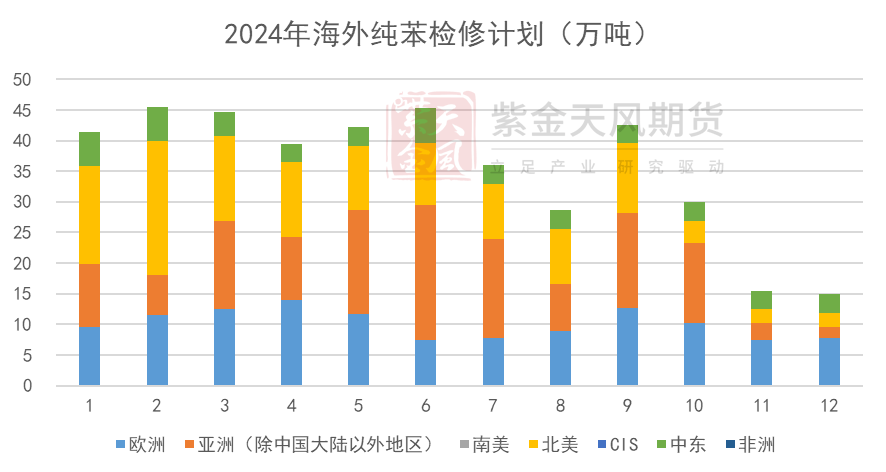

纯苯负荷维持年内高位,年底炼厂逐步复产,来年主营春检力度较大,届时纯苯负荷将同步下行。进口方面,海外纯苯表现偏弱,关注远期实际进口情况,近期港口到船较前期有所下降,港口去库,月间价差走强,关注月底库存情况。市场流通库存有增量预期,年底淡季累库。