【摘要】

图片来源于网络,如有侵权,请联系删除

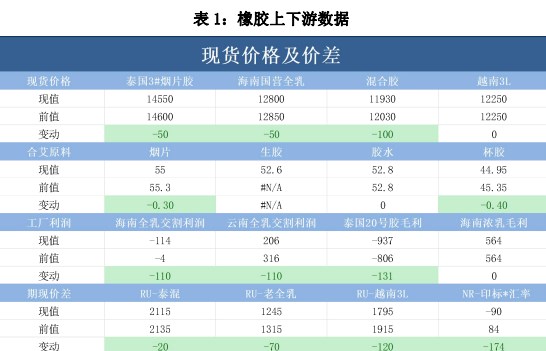

供应端,节假日期间天然橡胶主产区降雨有所缓解,但未来两周泰国产区降雨仍偏多,供应端偏紧对胶价仍具有一定支撑。

图片来源于网络,如有侵权,请联系删除

-

最新价

--

-

涨跌值

--

-

涨跌幅

--

需求端,国庆期间下游轮胎企业放假检修,开工率迅速回落,同时重卡9月销量持续下滑,宏观利好逐步消化,需求暂时未有明显改善。

库存端,假期青岛保税仓及一般贸易仓库持续去库,但去库幅度明显收窄。

综合来看,供应偏紧有一定支撑,需求改善不明显,预计下周胶价维持区间震荡走势。

【风险点】

供给上量,宏观风险、需求放缓。

(来源:和合期货)