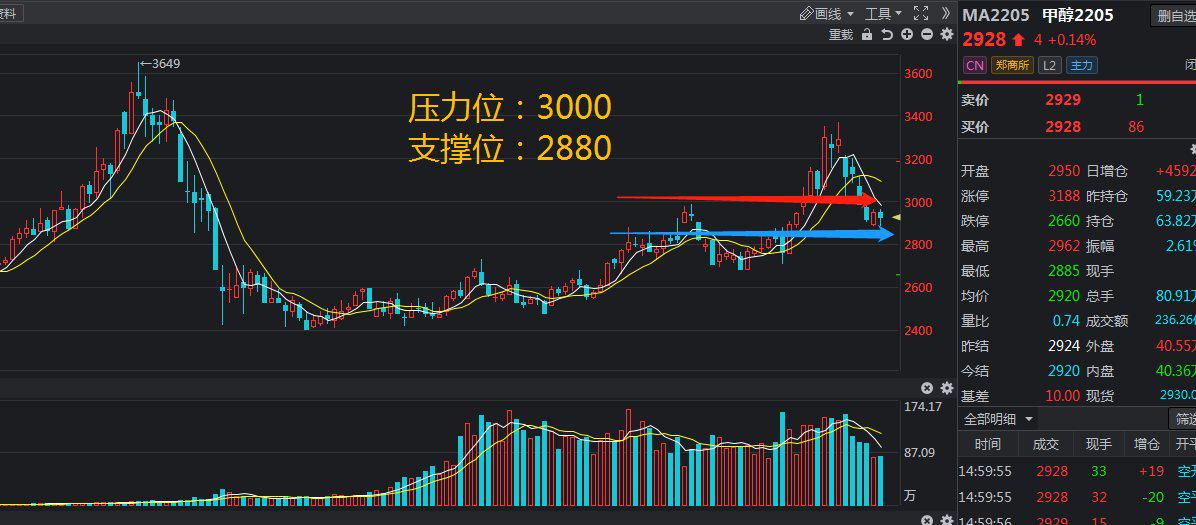

本周(10月9日-10月13日),甲醇期货主力连续3周K线收阴。截至周五(10月13日)收盘,甲醇主力合约收于2441.00元/吨,涨幅0.54%。据数据显示,本周初,甲醇主力合约开盘报2451元/吨,周内跌幅达1.81%,持仓量环比上周增持113938手。

图片来源于网络,如有侵权,请联系删除

| 10月9日-10月13日甲醇期货行情数据 | ||||||

| 合约代码 | 周开盘 | 周收盘 | 持仓量 | 持仓变化 | 成交量(手) | 成交额(亿元) |

| MA401 | 2,451.00 | 2,441.00 | 1,328,759 | 113,938 | 5,185,944 | 1,270.948 |

| MA402 | 2,434.00 | 2,414.00 | 711 | 78 | 1,170 | 0.283 |

| MA403 | 2,434.00 | 2,392.00 | 6,317 | -300 | 916 | 0.220 |

图片来源于网络,如有侵权,请联系删除

【机构观点】

图片来源于网络,如有侵权,请联系删除

东方汇金期货:节后国内甲醇市场呈区间震荡走势。随双节期间原油较大幅走弱,但上下游均较为谨慎,甲醇价格窄幅走弱,周初,基本面来看甲醇装置虽部分存检修计划,同时需求继续上涨,但整体来看供需边际变动有限,而受国际事件影响,原油上涨,加之港口库存大幅下跌,市场心态受到提振,带动价格走强,随后受大宗商品走势影响,甲醇盘面走跌,内地市场氛围迅速走弱,而港口地区由于需求维持高位,市场心态相对坚挺,基差报盘偏强运行。本周甲醇港口库存继续去库,江浙一带刚需稳定良好,江苏部分主流库区偏好,支撑去库态势。华南港口库存同步去库,虽广东地区少量进口及内贸船只补充,且个别在卸船只尚未完全计入库存,但主流库区提货量良好,从而表现去库;福建地区周期内暂无船只卸货,下游正常消耗下,整体呈现去库。短期内上游煤价偏强整理,成本支撑尚存,但内地供应存增加预期,下游或刚需采购为主。

国信期货:国内供应存在缩减预期。沿海下游工厂开工负荷偏高,下游进口船货到港量显著提升,需求较为稳固,沿海库存延续去库。

推荐阅读: